Qu'apporte la Directive des Services de Paiement DSP3 ?

La Directive des Services de Paiement 3 (DSP3) (PSD3 en anglais pour Payment Services Directive) est une réglementation de l'Union Européenne qui vise à améliorer la sécurité, la transparence et l'innovation dans le secteur des paiements électroniques. Elle succède à la DSP2 et introduit de nouvelles mesures pour renforcer la protection des consommateurs et encourager la concurrence dans le domaine des services de paiement en ligne.

Introduction à la DSP3

La Directive des Services de Paiement 3 (DSP3) (PSD3 en anglais pour Payment Services Directive) est une réglementation de l'Union Européenne qui vise à améliorer la sécurité, la transparence et l'innovation dans le secteur des paiements électroniques. Elle succède à la DSP2 et introduit de nouvelles mesures pour renforcer la protection des consommateurs et encourager la concurrence dans le domaine des services de paiement en ligne.

Caractéristiques principales de la DSP3

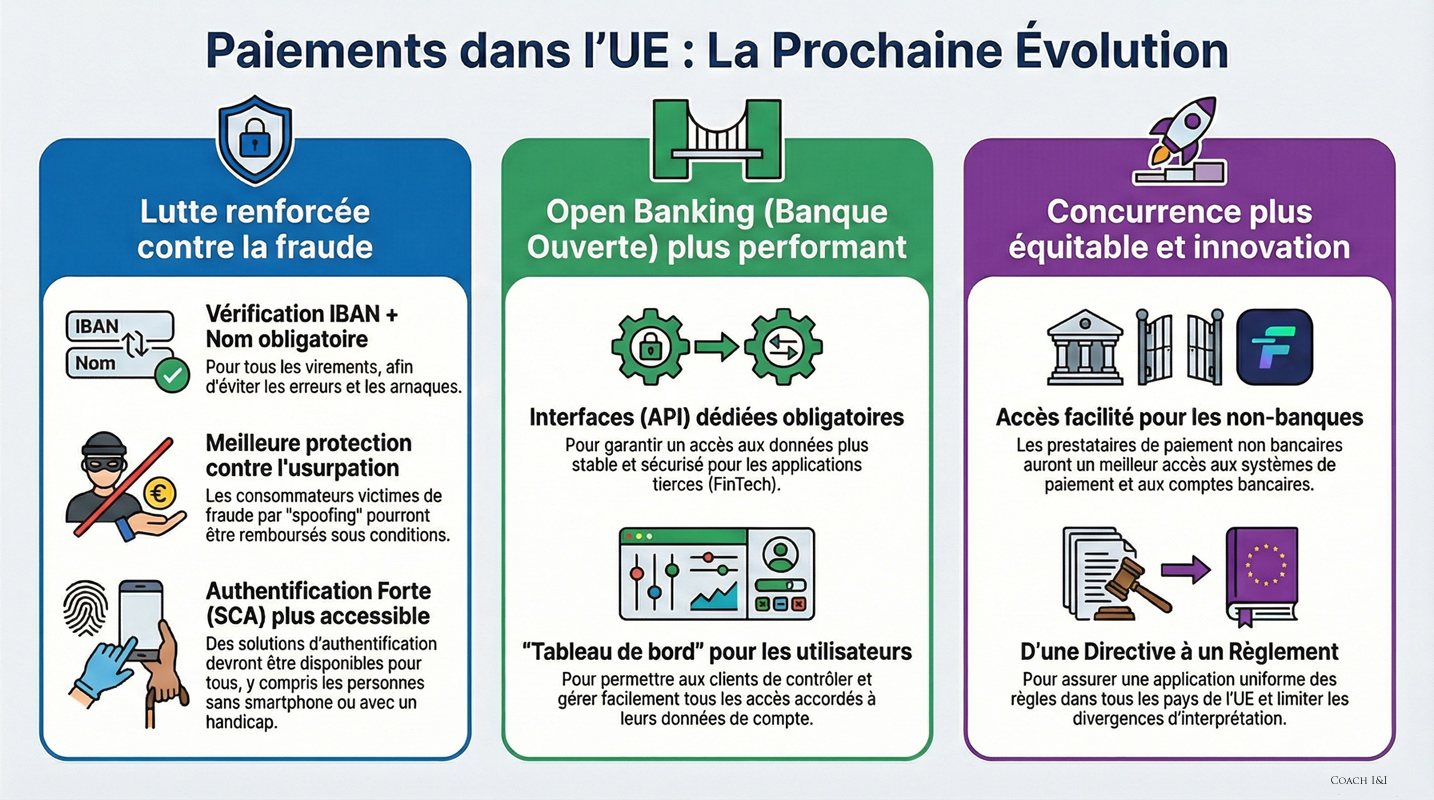

Sécurité et protection des consommateurs : Un des objectifs majeurs de la DSP3 est d'améliorer la sécurité des transactions en ligne. La DSP3 se concentre sur l'amélioration de la sécurité des transactions électroniques, notamment en renforçant les exigences en matière d'authentification forte du client (SCA). Elle exige la vérification de l'identité du client à l'aide de deux éléments distincts avant toute transaction, ce qui aide à prévenir les fraudes. De plus, la directive vise à accroître la transparence pour les consommateurs, notamment en améliorant les processus de consentement et en clarifiant leurs droits en cas de litiges liés à des paiements non autorisés.

Innovation et interopérabilité : La DSP3 encourage l'innovation en facilitant l'accès aux informations bancaires et l'interopérabilité pour les fournisseurs de services tiers. Cela permet de stimuler la concurrence et d'offrir des solutions de paiement plus efficaces et conviviales. En outre, la directive prend en compte les nouveaux risques technologiques, comme les paiements basés sur la blockchain ou via des assistants vocaux, et adapte le cadre réglementaire en conséquence.

Impact sur le Secteur Financier

Conséquences pour les prestataires et les consommateurs : Les prestataires de services de paiement (PSP) devront s'adapter à ces nouvelles exigences, notamment en investissant dans des systèmes de sécurité améliorés. Cela devrait renforcer la confiance des consommateurs dans les paiements en ligne, favorisant une adoption plus large des services de paiement numériques. Les consommateurs, quant à eux, bénéficieront de droits renforcés et d'une plus grande transparence en matière de frais et de conditions de service.

des réserves de la part de la fintech. Les fintechs saluent les objectifs de la DSP3, mais elles s'inquiètent de la complexité et du coût de son déploiement. Elles estiment que les banques ne sont pas prêtes à répondre aux exigences de la directive, et qu'elles risquent de retarder sa mise en œuvre. Elles demandent aux autorités publiques de prendre des mesures pour faciliter son déploiement, notamment par la mise en place d’un guichet unique pour les fintechs, qui leur permettrait de se connecter aux APIs des banques.

La DSP3 et l'Open Finance

La DSP3 joue un rôle clé dans le développement de l'Open Finance, en encourageant l'ouverture et l'interopérabilité des services financiers. Elle permet aux consommateurs de partager leurs données financières en toute sécurité avec des fournisseurs de services tiers pour accéder à une gamme plus large de produits et services financiers. Cette ouverture favorise l'innovation et la concurrence, offrant aux consommateurs plus d'options pour gérer leurs finances. Tout ne sera pas ouvert : certains types de données, comme les données de cartes de crédit, et certains prestataires majeurs de services de paiement restent en dehors de son champ d'action.

Conclusion et perspectives

La directive représente une avancée significative dans la réglementation des paiements électroniques en Europe. Elle aborde de manière proactive les défis posés par l'évolution technologique et la numérisation des services financiers. En renforçant la sécurité des transactions et en promouvant l'innovation, la DSP3 crée un environnement propice à la croissance du secteur

Tous nos articles sur la fintech